Membuat anggaran adalah salah satu hal pertama yang dipelajari orang ketika mereka mulai "dewasa". Artinya, jika mereka ingin terus mengetahui daftar tagihan yang terus bertambah, dan tetap menghemat uang dari waktu ke waktu.

Kebanyakan orang berpikir bahwa membuat anggaran itu mudah. Anda mengambil penghasilan Anda, mengurangi pengeluaran Anda, dan apa pun yang tersisa dapat Anda belanjakan sesuka Anda, bukan?

Sebenarnya tidak sesederhana itu. Untuk melakukan hal-hal dengan benar, Anda harus menggunakan aplikasi penganggaran. Dua aplikasi anggaran paling populer adalah You Need a Budget (YNAB) dan Mint. Artikel ini akan membandingkan YNAB Vs Mint dan membantu Anda memutuskan aplikasi anggaran mana yang lebih baik untuk Anda.

Mengapa Saya Membutuhkan Aplikasi Anggaran?

Anggaran yang terlalu sederhana adalah anggaran untuk orang yang tidak pernah benar-benar ingin maju. Mereka tidak akan siap menghadapi keadaan darurat, mereka tidak akan memiliki masa pensiun, dan mereka pasti tidak akan mengingat tagihan yang tiba-tiba datang.

Hal terpenting yang harus diingat, apakah Anda pergi dengan YNAB atau Mint, apakah tidak ada yang akan buat anggaran untuk Anda. Akan selalu ada beberapa pekerjaan awal untuk memulai.

Memulai: Mint

Mint sebenarnya mencoba mengotomatiskan proses pembuatan anggaran Anda. Ini dilakukan dengan meminta Anda memberikan semua detail login untuk semua akun Anda yang beragam.

Saat Anda pertama kali mendaftar, Mint akan membawa Anda melalui wizard di mana Anda akan menambahkan semua login akun Anda detailnya. Jika Anda sudah menyelesaikan wizard dan ingin menambahkan lebih banyak akun, Anda cukup memilih Tambah Akundari menu.

Setelah Anda menambahkan semua akun, Anda harus memberi Mint 24 jam atau lebih untuk mendapatkan semua detail akun Anda dan mencoba untuk menyortir semuanya ke dalam anggaran.

Setelah semuanya disiapkan, saat berikutnya Anda masuk dasbor Anda, Anda akan melihat semua akun Anda dalam satu halaman.

Ini termasuk:

Seluruh pendekatan “penganggaran” dari mint adalah analisis data historis. Ini membantu Anda melihat pola pengeluaran sehingga Anda dapat menyesuaikan pengeluaran di masa mendatang untuk mengurangi pengeluaran berlebihan yang Anda lakukan.

Mint mengetahui semua“ sasaran ”pengeluaran Anda berdasarkan anggaran Anda membuat. Di bagian selanjutnya, Anda akan mempelajari lebih lanjut tentang seperti apa tampilan "membuat anggaran" di YNAB vs Mint.

Memulai: YNAB

Memulai di YNAB sangat berbeda. Ini sebagian besar karena seluruh filosofi YNAB terbalik dari apa yang biasanya Anda pikirkan saat memikirkan tentang penganggaran.

YNAB tidak peduli berapa banyak penghasilan atau pembelanjaan Anda setiap bulan. Yang penting hanyalah bagaimana Anda berencana membelanjakan uang yang sebenarnya Anda miliki di akun Anda. Karena itu, satu-satunya informasi akun yang perlu Anda berikan adalah rekening bank Anda.

YNAB akan terhubung ke akun tersebut dan menarik semua saldo.

Saat Anda pertama kali memulai YNAB, ini akan memberi Anda anggaran default yang sesuai dengan sebagian besar item dalam anggaran keluarga rumah tangga biasa.

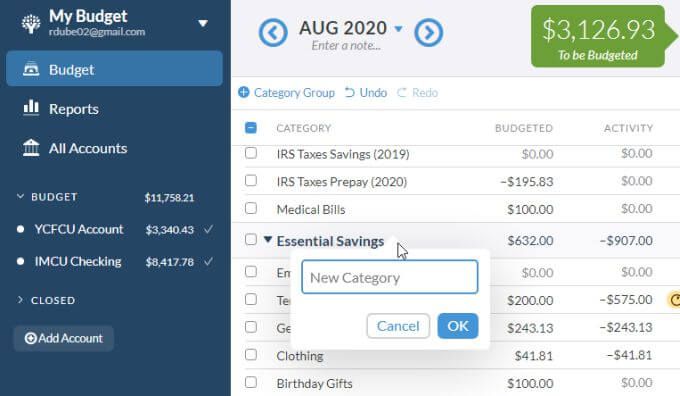

Anda dapat menambahkan item baru dengan memilih ikon + kecil untuk di sebelah kanan bagian dan tambahkan “Kategori” baru untuk setiap item anggaran.

Pada tahap ini Anda sebenarnya tidak perlu menganggarkan apa pun, Anda hanya perlu mencoba dan memastikan semuanya Anda pernah berharap untuk menghabiskan uang dimasukkan dalam daftar.

Setelah Anda memasukkan sesuatu, sekarang saatnya untuk menetapkan semua uang yang tersedia di rekening bank Anda ke berbagai item dalam "anggaran" Anda. Kami akan membandingkan bagaimana Anda melakukannya di YNAB vs Mint di bagian selanjutnya.

Membuat Anggaran: Mint

Mint agak kuno dalam hal penganggaran. Ini karena ia menggunakan pendekatan standar untuk menetapkan "tujuan" untuk setiap tagihan. Artinya, Anda menetapkan batas bulanan yang ingin Anda pertahankan.

Untuk mulai membuat anggaran di Mint, pilih Anggarandari menu,

Selanjutnya, pilih tombol Buat Anggaran.

Anda akan memilih setiap kategori (item anggaran) satu per satu, menetapkan pengulangan tagihan itu, dan jumlah maksimum yang ingin Anda belanjakan (atau harus Anda keluarkan) untuk tagihan itu .

Anda harus melakukan ini untuk setiap item anggaran yang Anda miliki tagihannya, ingin menabung, atau investasi yang ingin Anda buat.

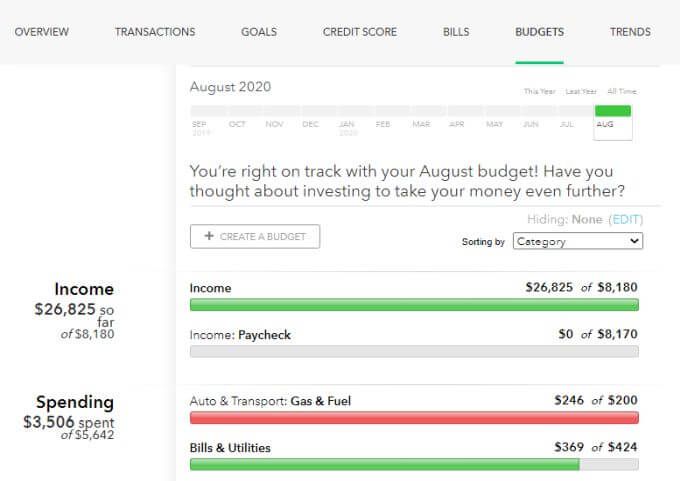

Ini benar-benar tidak berbeda dengan anggaran standar yang mungkin Anda buat di Excel. Satu-satunya perbedaan adalah Mint membawa pola pengeluaran Anda yang sebenarnya dari waktu ke waktu dan kemudian membandingkan pengeluaran Anda yang sebenarnya dengan sasaran pengeluaran anggaran tersebut.

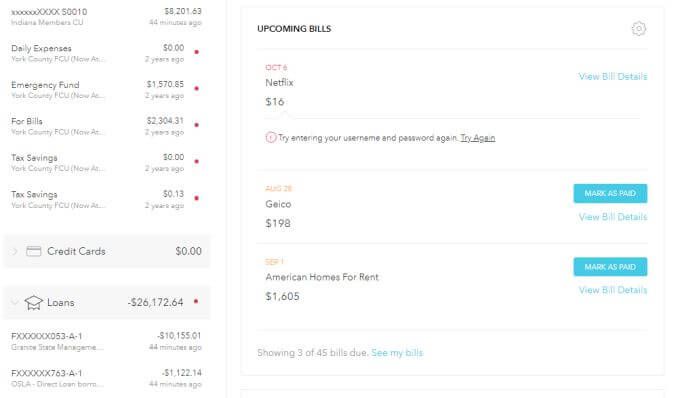

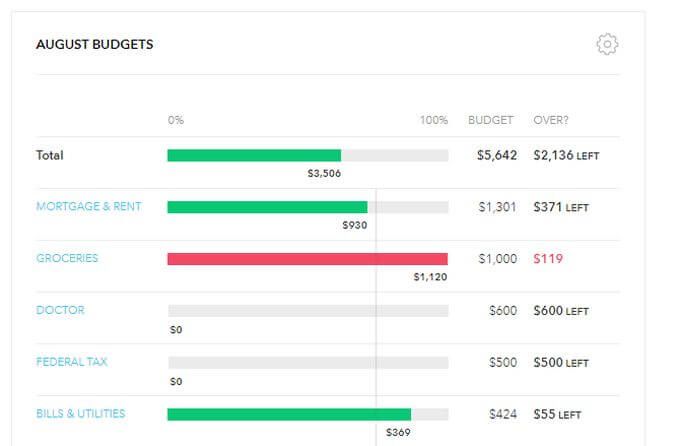

Apa yang akan Anda lihat adalah bahwa hasil akhir Mint adalah ini:

Membuat Anggaran: YNAB

Membuat anggaran di YNAB akan membuat kepala Anda pusing pada awalnya. Ini terutama terjadi jika Anda selalu menggunakan pendekatan penganggaran bulanan sekolah lama.

Jika Anda berharap untuk "menetapkan" jumlah bulanan untuk setiap item anggaran di awal bulan, Anda Anda harus mempelajari kembali semua yang pernah Anda pikirkan tentang membuat anggaran.

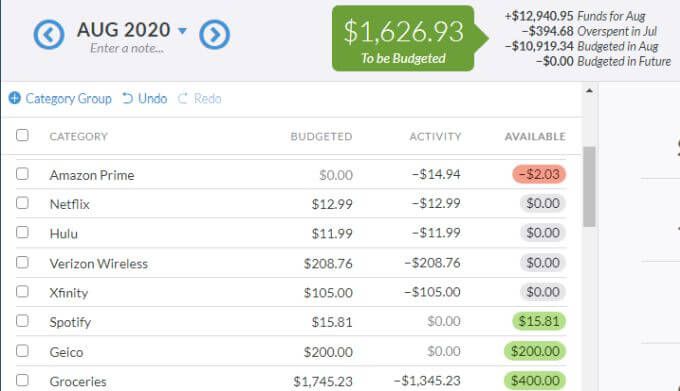

Pendekatan YNAB adalah bahwa Anda hanya akan merencanakan pengeluaran Anda sejauh mungkin di masa depan dengan uang tunai yang Anda miliki. saat ini ada di tangan. "Untuk Dianggarkan" mendapatkan lebih banyak dana setiap kali Anda menerima gaji atau arus kas positif apa pun ke rekening bank Anda.

Anda harus melihat daftar item anggaran dan menetapkan potongan dana "Yang Akan Dianggarkan" itu ke setiap item anggaran yang jatuh tempo paling cepat.

Saat Anda mengerjakan daftar, Anda harus memastikan hanya untuk menetapkan dana ke hal-hal di mana tanggal jatuh tempo akan datang paling awal.

Setelah jumlah "Yang Dianggarkan" Anda habis, Anda selesai sampai Anda menerima gaji berikutnya.

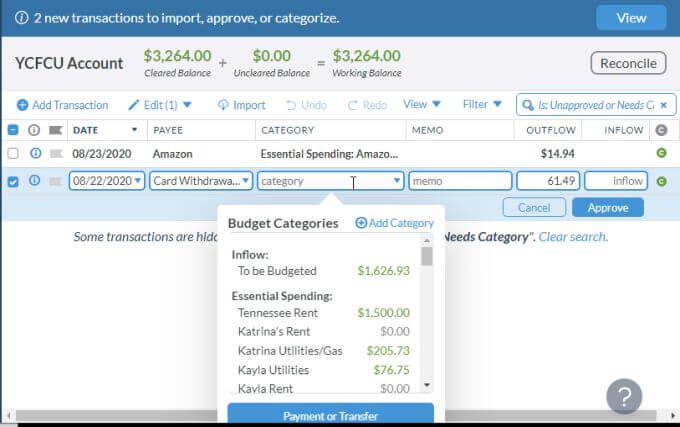

Sisi lain dari penganggaran adalah menetapkan kategori mana yang Anda belanjakan baru-baru ini muncul di. Anda harus melakukan ini hampir setiap kali Anda masuk ke YNAB dengan memilih setiap rekening bank dan menetapkan kategori mana setiap item berada.

Seiring waktu, saat Anda menetapkan pengeluaran aktivitas, Anda akan melihat aktivitas tersebut dikurangi dari jumlah yang Anda anggarkan untuk itu.

Di sinilah YNAB menjadi sangat menarik. Jika Anda mengeluarkan terlalu banyak uang dalam suatu kategori, Anda akan melihatnya dalam warna merah. Anda sebenarnya harus menutupi pengeluaran berlebih ini dengan mengalokasikan lebih banyak uang "Untuk Dianggarkan" padanya (jika Anda memiliki sisa), atau menetapkan kembali dana dari kategori yang dianggarkan lainnya.

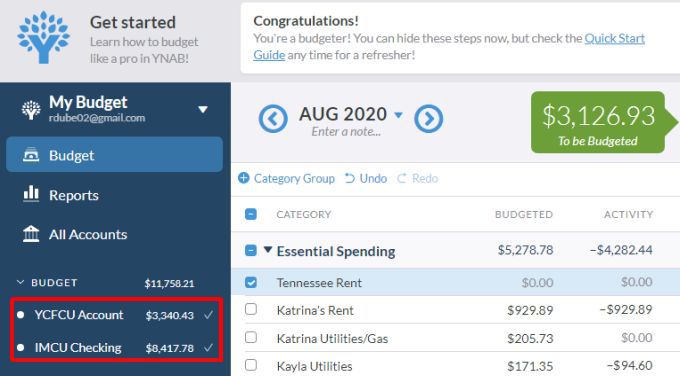

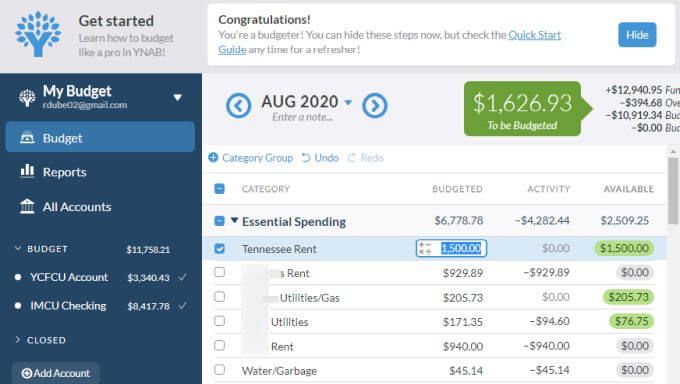

Yang akan Anda perhatikan adalah bahwa hasil akhir dari YNAB adalah ini:

YNAB Vs Mint: Perbandingan Keseluruhan

Jadi, saat membandingkan YNAB vs Mint, mana yang menang? Dalam kasus ini, sebenarnya ada pemenang yang sangat jelas.

Mint dibuat berdasarkan konsep kuno dalam membuat anggaran bulanan, menetapkan tujuan, dan kemudian mengalahkan diri Anda sendiri dengan rasa bersalah karena Anda gagal setiap bulan.

Mint memang memiliki keuntungan karena diintegrasikan dengan setiap rekening bank dan perusahaan tempat Anda memiliki tagihan, tetapi dengan integrasi tersebut muncul risiko keamanan yang sangat besar. Jika ada orang yang pernah meretas server Mint, setiap akun keuangan Anda akan rentan.

YNAB, di sisi lain, menggunakan pendekatan yang sangat inovatif. Ini benar-benar membuat Anda merencanakan semua dana yang masuk saat Anda menerimanya. Jika Anda ingin menghemat uang, Anda perlu memastikan bahwa semua tagihan yang jatuh tempo sebelum gaji Anda berikutnya ditetapkan kepada mereka sebelum Anda menyisihkan uang untuk tabungan.

Manfaatnya adalah Anda tidak lagi melihat rekening bank Anda untuk memutuskan apakah Anda mampu membeli sesuatu. Anda sedang melihat anggaran Anda. Jika Anda belum mengalokasikan uang untuk sofa baru itu, Anda harus mengeluarkan uang dari hal lain yang mungkin sama pentingnya bagi Anda.

Itulah rahasia di balik mengapa YNAB bekerja dengan sangat baik , dan mengapa jelas-jelas pemenang atas Mint, tangan ke bawah.